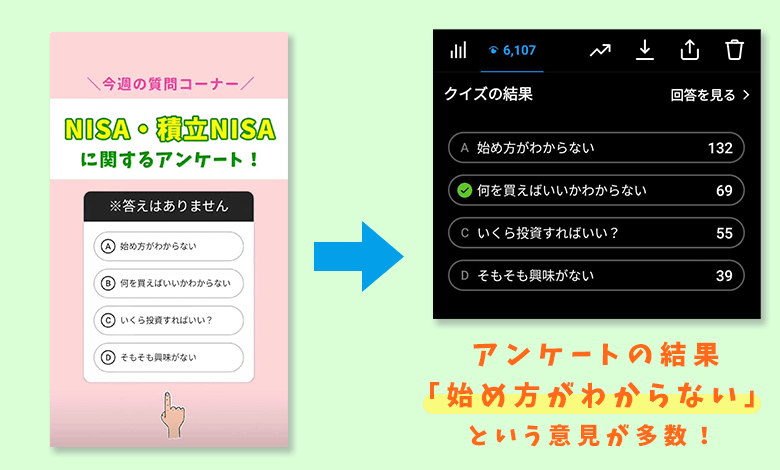

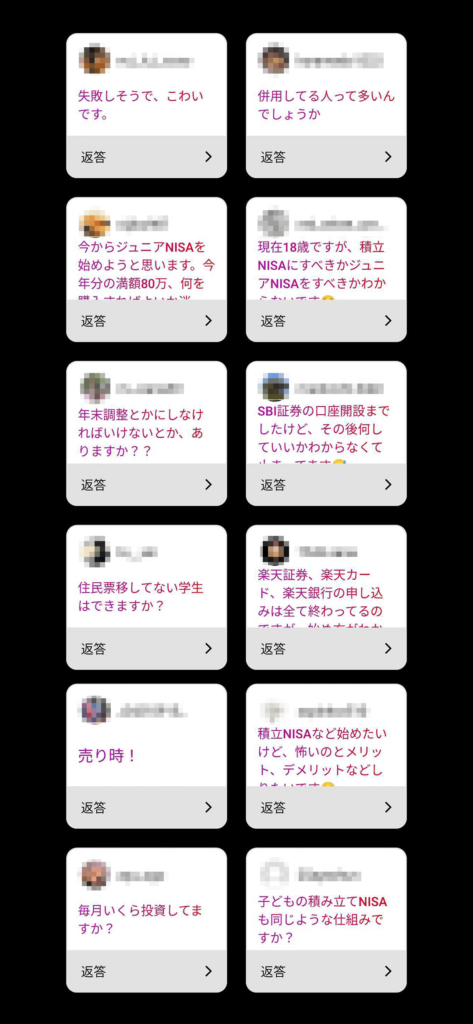

先日インスタグラムでアンケート取った「NISA・つみたてNISA」に関する質問を回答していくよ!

つみたてNISA始め方始めようと思ってる人は是非この記事をブックマークしてね!

👇目次で気になる質問をクリック!

目次

1. つみたてNISAに関する12のQ&A

Q1. つみたてNISAの購入方法を教えて下さい(楽天証券)

実際に楽天証券でつみたてNISAをやってみたので参考にしてみてください。

ちなみにですが、楽天証券のスマホアプリ「iSPEED」はめっちゃ使いにくいのでおすすめできません!w

初心者の方は動画と同じようにWEBページにログインして購入する方法をオススメします!

楽天証券のWEBページをスマホにブックマークしておくと便利だよ!

Q2. SBI証券の口座開設をしたけどその後は何をしたら良い?

口座開設後は証券口座に資金を入金して実際に投資を始めましょう!

SBI証券での買い方は動画で説明したよ!

ちなみにSBI証券のスマホアプリは結構使いにくいので、公式サイト(特にPC)から買うことをオススメするよ!

ごめん、私の口座「一般NISA」だからつみたてNISAの場合は若干画面違うかも!

Q3. つみたてNISAのオススメ銘柄

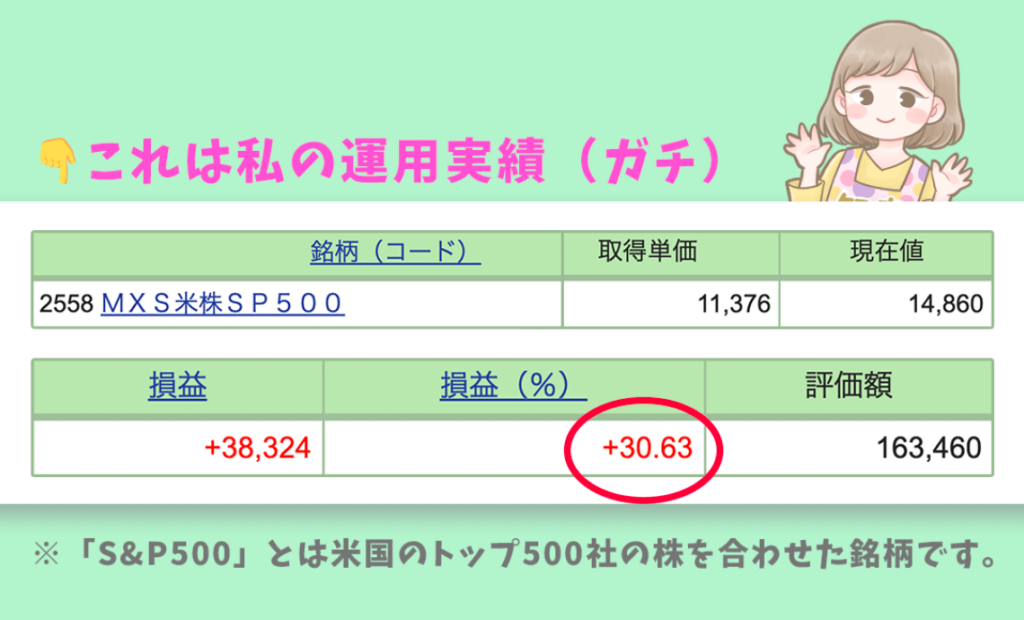

私個人の意見ですが、「S&P500」に連動する銘柄がもっともオススメだと思います!

こちらは私の体験談になるのですが、今まで投資をしてきて「S&P500」に連動する銘柄がもっとも高い運用実績が出ています。

こちらの銘柄「MXS米株SP500(2558)」に投資したのは2020年の12月なので、

現在2021年10月時点、10ヶ月で約30%もの利益が出ています!

株の平均利回りは年5%と言われていますが、まさかの30%もの利益が出たことは驚きです。

この銘柄も購入してからずっと保有したままなので、つみたてNISAなどでコツコツ投資したい初心者にもオススメの銘柄と言えるでしょう。

- SBI・バンガード・S&P500インデックス・ファンド

- eMAXIS Slim米国株式(S&P500)

- つみたて米国株式(S&P500)

- Smart-i S&P500インデックス

- iFree S&P500 インデックス

- iシェアーズ S&P500 米国株 ETF【1655】

- iシェアーズ S&P500 米国株 ETF(為替ヘッジあり)【2563】

- NEXT FUNDS S&P 500 指数(為替ヘッジなし)連動型上場投信【2633】

※ETF(上場投資信託):投資信託が上場したものでどの証券会社でも買える言わば投資信託の進化版です。

※為替ヘッジ:通常、外国銘柄は現地通貨での取引が必要です。国内で取引できる外国銘柄の場合は日本円と現地通貨の為替に差があるため、為替でも損得が発生します。為替ヘッジではその為替の損得を防げるように投資するタイプです。

※楽天ユーザーなら「楽天証券」もオススメ!

Q4. つみたてNISAは毎月いくら投資したらいい?

理想で言えば毎月3万円ずつ投資することですね!

つみたてNISAの場合、限度額が年40万円までなので毎月3,333円が上限になります。

また、次の年度に入ってしまうと上限額はリセットされてしまうので、なるべく年度内で上限額ギリギリまで使うことをオススメします!

「月3万投資するのお金が無い」「損するのが怖い」という方であれば、「最悪、全てなくなっても生活に支障がない金額」で始めることをオススメします。

例えば、毎月生活費を除いて1万円余るという方であれば、その中の5,000円だけ投資するという事でも全然OKです!

つみたてNISAはやってる人とやってない人とでは10〜20年後に大きな差がつきます。

少額でも無理のない金額で始めることがオススメします!

私も始めたばかりの時は毎月3万円ずつ投資してたよ!

Q5. つみたてNISAのメリット・デメリットを教えて下さい

- 非課税で投資が始められる

- 少額から始められる

- 積立投資なので買うタイミングに迷わない

- つみたてNISAでは買えない銘柄も多い

- 積立投資しかできない

つみたてNISAの一番のメリットは、40万円×20年間=800万円分の投資が非課税でできることです!

通常、NISA枠以外で株を始める場合、儲けた金額から20.315%もの税率がかかってしまいます…(これめっちゃ高い…)

例えば、株で10万円儲かった場合、NISA口座なら満額10万円が利益になるのに対し、一般・特定口座なら税金が引かれて約8万円の利益になります。

また、利用する証券会社にもよりますがつみたてNISAは1,000円からの少額で投資することも可能です。

さらに積立投資で定期的に自動で投資できるので、買うタイミングや金額に迷うこと無く始められます。

※積立投資は辞めたくなったらいつでも解除できます!

一方デメリットとしては、つみたてNISAのでは購入できる銘柄が限定されているので、欲しい銘柄を買えないこともよくあります。

※つみたてNISAで購入できる銘柄は、金融庁が選定した長期の積み立てに適した投資信託(公募株式投資信託とETF)に限られています。

また基本的に積立投資しかできないので、自分の好きなタイミングで投資をしたい人には不向きとも言えます。

- もっと沢山の銘柄が買いたい

- 自分の好きなタイミングで投資したい

という方は、一般NISAの方を利用することもおすすめです。

私も最初つみたてNISAだったけど、投資に慣れてきてから一般NISAに切り替えたよ!

※一般NISA⇔つみたてNISAの切り替えは可能です。

※SBI証券が良い方はこちら!

Q6. つみたてNISAを始めてみたいけど怖いです

先程も言いましたが、投資を始めるのが怖い方は「最悪、全てなくなっても生活に支障がない金額」で始めてみてください!

むしろ怖いと感じているうちは無理に始めなくてもいいかと思います!

実際に私も投資を始める前は怖いと思っていました。

ただ、投資に興味を持つと怖いという感情よりも「ワクワク」が勝るタイミングが来るんですよね。笑

「ちょっと怖いけど投資をやってみたい」という感情になった時に始めることをオススメします!

私も最初に株を買った時は緊張したよ!だけど一回投資をはじめたらもうワクワクしかない!笑

Q7. ジュニアNISAについて教えて下さい

ジュニアNISAは0〜19歳までの未成年でもできる非課税制度ですね!(2023年12月31日で廃止予定)

※口座の名義人はお子さま本人になりますが、運用管理は原則として親族が代理して行います。

ジュニアNISAの場合、2023年末まで「年間80万円×5年間=最大400万円」非課税で運用することができます。

ジュニアNISAは2023年末に廃止されるのですが、そこから5年間(2028年)までは投資した株を非課税で運用することができます。(新規買付けはできません。)

- 子供の教育資金を効率よく貯めたい

- 成人、就職、結婚、など子供が将来使うお金を貯めたい

- 子供のもしもの時にお金を備えておきたい

など、子供の将来のために銀行よりも少しでも効率よく資産形成をしたい方にオススメのの制度です。

今年から始めるのであれな、2021年・2022年・2023年の3年間、最大240万円が非課税で投資できます。(来年1月から始めるなら160万円投資可能!)

ジュニアNISAでは特に長期運用がメインになるため、おすすめの銘柄としては「S&P500連動型」の銘柄など米国株式のファンドに投資することがおすすめです。

そのため、ジュニアNISAを始めるなら米国株式ファンドの取り扱いが多い「SBI証券」がオススメです。

※楽天ユーザーなら「楽天証券」もオススメ!

Q8. 今18歳ですが「つみたてNISA」「ジュニアNISA」どちらを選ぶべき?

つみたてNISA・一般NISAは20歳からでないと始められないので、ジュニアNISAから始めましょう!

先程も説明しましたがジュニアNISAは満20歳まで(2023年末まで)であれば始めることができます。

なので、「2022年1月時点で18歳」であればあと3年間「最大240万円」の枠があります!

ジュニアNISAを始めた後でも、つみたてNISA・一般NISAの枠が減ることは無いので20歳になったらつみたてNISAを始めましょう!

※一般NISAにロールオーバー(ジュニアNISA→一般NISAに資金移動)した場合は、移動した資金に応じて投資枠が減ります。

両方活用できると非課税枠が多くなり、かなりお得になります!

Q9. NISAやiDecoなどの非課税制度は併用すべきですか?

資金に余裕がある方であれば併用すると良いかと思います!

特にiDecoの場合は60歳まで非課税期間が続くので早く始めるほどお得になります。

ただし、NISAもiDecoも同時に始める場合は出費も多くなるので、余裕資金がある場合のみ併用すると良いかと思います。

※特にiDecoの場合は60歳まで資金の引き出しができない「資金ロック」がある点には注意!

もし同時に始める余裕資金がない場合は、NISA・つみたてNISAの非課税期間が終了してからiDecoを始めることがおすすめです。

※SBI証券が良い方はこちら!

Q10. 年末調整でやらないといけないことはありますか?

NISA・つみたてNISAでは税金がかからないため、会社で年末調整をおこなう必要はありません。

Q11. 住民票を移していない学生でもつみたてNISAはできますか?

可能です!

NISA口座の開設に必要な書類さえ持っていれば、NISAを始めることができます。

住民票を移す前の、実家住所の書類でも可能です。

Q12. 購入した後の「売り時」がわからない

つみたてNISAの場合、非課税枠に限度があるので基本的には長期投資がおすすめです!

そのため、少しの値上がりで売るよりも、数年〜数十年で保有し続けて価格が上がりきった状態で売る事がおすすめです。

どうしても売るタイミングが分からなければ、「もうこれだけの利益で十分!」と思った時に売りましょう!

逆に、損失が出ている状態で売るのはNISA枠としてももったいないので、価格がプラスに上がるまで待って売ることをオススメします!

感覚的なアドバイスになってしまいごめんなさい!

※SBI証券が良い方はこちら!

最後まで見てくれてありがとう!

質問回答は毎週私のインスタグラムで行ってるので、

お金についてわからない事があれば、インスタグラム「お金の知恵子」をフォローして質問してね!